许多人对自己的房贷利率,相信最近几个语恶意来对这个LPR利率都有一些疑问,不妨花点时间搞清楚点,其实挺简单的。

首先会提出几个问题

固定利率和LPR利率有什么区别?

固定利率多少才适合转化为lpr?

比如房贷年利率4.557转换为lpr好还是固定利率好?

我的房贷屡屡该不该转化为lpr?

建行怎样查询原来贷款当前利率是多少?

登录手机银行-贷款-我的贷款-详情

就能查询到银行贷款执行利率相关信息。

原利率有打折或上浮的贷款,在办理LPR定价利率转换后怎么体现折扣浮动

1

转换LPR后利率计算方法

转换为LPR后,您的贷款执行利率将在利率调整日进行调整。

调整后的贷款执行利率=利率调整日前一日的LPR + 转换时确定的加点数值。

2

加点数值计算方法

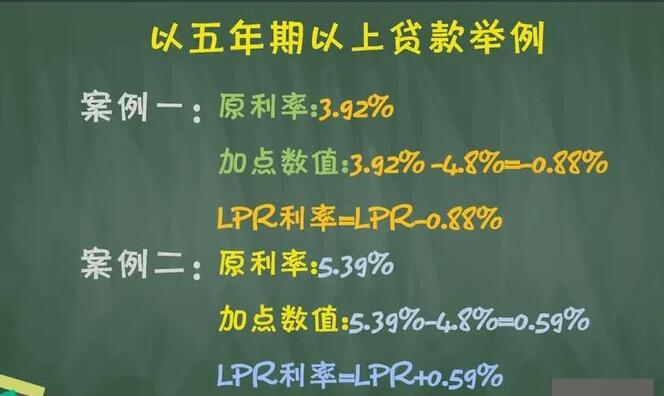

加点数值就是您原贷款利率浮动情况的体现。根据等价转换原则,原执行利率越低,转换后的加点数值就越小,甚至是负数;原执行利率越高,那加点数值就越大。

具体公式如下:

加点数值=现执行利率-2019年12月发布的LPR

五年期以上减去4.8%

五年期以下减去4.15%

再看看近日银行的公告。

建行在08月12日发布的公告

http://www.ccb.com/cn/v3/include/notice/20200812_1597194460.html

中国建设银行关于存量浮动利率个人住房贷款定价基准批量转换的公告

查看自己的建行贷款利率情况

建设手机APP,查看房贷利率

https://zhidao.baidu.com/question/1675318582857719867.html

在这个回答者的好看视频解答的很好,可以参考下。

- 我的微信

- 这是我的微信扫一扫

-

- 我的微信公众号

- 我的微信公众号扫一扫

-